为争夺独角兽上海各区已内卷

原创 清河腐竹 清河三思【新闻引用:位于南京西路起点位置的永源浜4号地块(原协和城4号地块),占地面积约19800㎡,因闲置23年,于2019年被政府收回,6月重启法拍,7月14日正式成交,总价24.68亿,楼板价仅18880元/㎡】

项目位置不错,靠近南京西路和静安寺核心区域,只有一家报名并蕞终成交,应该是提前谈好了。。。1.9万元每平的楼板价,确实便宜,即使按照政府意见中的9万左右建面计算,楼板价也在2.7万元每平的水平(相当于张园地块的四折),依然是很有优势。。。

当然了,便宜是有道理的,土地年限剩余不多了(办公还剩21年,商业还剩11年),就更让人相信了,这个必须必须是提前谈好的。。。万能的票圈告诉清河,得手的是本土开发商BH,他拉上的小伙伴是搞微博的网络公司渣浪。。。

听到这个答案之后豁然开朗,宝华是本土老房企了,之前改造南京西路上的锦仓文华酒店,也是颇得政府的认可。。。这次又拉上了政府喜闻乐见的产业导入,确实是比较容易受欢迎的。

这已经是蕞近几个月以来又一个TMT新贵在不动产领域出手了,之前有卓越拉上京东拿下普陀地块、字节跳动收购尚浦领世的几栋办公楼,再往前还有杨浦接连引入了美团和B站在杨浦滨江拿地。。。还有网传的拼多多。。。

大家都知道,政府喜欢新经济企业,资本更喜欢新经济企业。。。被资本发掘和热捧的企业,估值迅猛提高,就会逐渐成为独角兽企业。。。如何利用优秀的营商环境来吸引、培育独角兽们?如何防止自己辛苦培育的宝贝被别人连根挖走?这应该是令各地政府焦虑又兴奋的问题。

所以清河我突发奇想,觉得如果看看现在的独角兽和未来的独角兽是如何分布的,一定很有意思。独角兽聚集度,这个比GDP、税收贡献啥的有意思多了,而且是双方关系是彼此选择而非政府单方面施舍的,所以理应可以更客观地反应政府的综合施政能力。

之前写过关于独角兽的文章,现在持续在做这个事情的有两家,一个是长城战略咨询GEI,一个是胡润。这里权且以长城咨询2021年的数据报告为讨论基础。

虽然叫法或者口径并不完全一致,但进榜企业大致分为两类:一类是估值10亿美元以上的独角兽企业,一类是有希望成为独角兽的企业(胡润管他们叫瞪羚企业,GEI管它们叫“潜在独角兽”。。。还真是直白。。。)

全国的独角兽企业有251家,京津冀、长三角、珠三角、成渝地区有近九成的独角兽集聚。其中,北京82家,上海44家,杭州25家,深圳20家,广州12家,南京11家,天津9家,青岛8家,成都5家,西安、济南、重庆、香港、武汉、苏州、常州均为3家。

如果按照都市圈、城市群来统计,长三角的独角兽有86家,京津冀有91家,大湾区有35家,长三角和京津冀不相上下,算是双巨头。

全国被发现的潜在独角兽共有425家。其中,北京以117家的数量占据首位优势,其次为上海84家,苏州39家,杭州37家,深圳32家,广州20家,南京、成都各11家,武汉10家,合肥9家,无锡6家,青岛、宁波各5家、天津4家。

如果按照都市圈、城市群来统计,长三角的独角兽有194家,京津冀有121家,大湾区有52家,从后劲来看,长三角的领先优势会越来越明显。。。

如果只是看到城市的层面,这个颗粒度还是有点粗。。。我之前在关于北京中关村的系列文章中探讨过,在北京范围内,海淀头部,朝阳第二,独角兽们基本上都被这两个区占完了,其他区只有捡漏的份儿。。。

曾几何时,上海还被称为互联网创业企业的沙漠,错过了很多个阿里巴巴。。。现在在各个细分垂直领域,都有很多的企业在快速崛起,事实证明,只要政府愿意放手搞,还是大有可为的。

但独角兽不是天上掉下来的,也不是大风刮来的。。。排名前五的地区,其教育研发资源、产业园区类基础设施都有了长期的积累。

浦东有张江临港金桥,徐汇有漕河泾、滨江,杨浦有一堆大学,长宁有虹桥临空,闵行有交大和紫竹。。。

静安和虹口基本上是轮流垫底。。。我堂堂中心城区得天独厚,竟然排在嘉定、青浦后面。。。这让静安这种长期享受各种优越感的上支角、高尚区如何能心里舒服,买办类高端服务业它不香了吗?

洋码头是静安的独角兽。。。但是它是闸北从浦东张江挖来的,而闸北后来并入了静安,顺带送了一个独角兽嫁妆。。。

渣浪微博这种偏媒体型的TMT企业,与硬核科技差的挺远,也谈不上什么爆炸性增长,但也能在静安搞总部经济,说明静安这方面的需求真的很缺很旺盛。。。

虎扑因为对虹口足球场无比的爱,从闵行搬到了虹口,后来又孵化了炒球鞋的“得物”,于是买一送一给虹口整了两个独角兽。但是确实是太少了。。。

从蕞近里面的研究数据来看,独角兽的分布,每年都在发生变化,可以说是中流击水不进则退了。。。

浦东有各种政策加持,杨浦是和张江唯二被官方定位于科创中心的地方,徐汇本来就高校云集,这三个地方,表现好那是理所当然。。。

杨浦是挖掘机小能手。。。美团点评被杨浦从长宁挖走,字节跳动被杨浦从闵行漕河泾挖走,B站被杨浦自己从北边挖到自己的南边,按照杨浦的规划,滨江沿线家以上的在线经济企业总部。。。

张江的脸一直很硬。。。2020上海新晋独角兽有13家(微创医疗机器人、小度科技、叮咚买菜、滴滴沃芽、震坤行、翱捷科技、智己汽车、海和药物、Manner咖啡、微创心通、思特威、壁仞科技和默升科技),单单是张江,就贡献了这13家中的半数以上。。。硬核,不怕挖。。。

还有些分散在各区的好企业(未必是独角兽),但是估计不乏挖角者:拼多多在长宁,滴滴在闸北共和新路,饿了吗在普陀近铁,京东在宝山呼兰路,微盟在宝山淞发路,找钢网在嘉定新培路,三七互娱在普陀,东方财富在宛平南路,满帮在长宁天山路。。。各位招商的朋友们,我只能帮到这里了。

##逆袭上位的闵行vs对外输送的嘉定##这里要啰嗦说下几个强行逆袭地区,重点是闵行、青浦,也会提一下嘉定。。。

闵行的先天优势一般,大部分辖区在外环外,但是好在邻居(长宁、徐汇、浦东)都是很靠谱的大户。。。

任何溢出都接得住,莘庄早年间笼络了一大票在核心城区找不到研发落地的大牌外企,浦江、七宝、前湾也都没闲着。。。大虹桥现在是几个区分别管自己的部分。。。阿里巴巴是闵行不可分割的一部分!2020年,闵行的独角兽有6家(上海44家),这还不包括新引入的壁仞科技,是GPU领域的当红炸子鸡。。。创立之初就被高瓴资本、IDG等各家金主追着给钱,A轮融了11亿元确实是刷新了行业记录。。。它是商汤高管创立的,勉强算是从徐汇手里抢过来吧。。。

途虎养车是从嘉定手里挖过来的。。。一起作业也是从嘉定手里挖过来的。。。喜马拉雅是从浦东张江挖过来的。。。

这些独角兽要么在莘庄,要么在紫竹,我能冒昧地猜测一下,这是因为闵行的职住平衡问题解决得好吗?上海的潜在独角兽84家,闵行一个区就贡献了11家,位列上海第二,仅次于浦东。。。这可是代表了未来呀,闵行接下来要做的,估计是保证这些准独角兽不要被别人挖走。。。

青浦在很长一段时间的角色是旅游度假胜地和乡间别墅区。。。17号线的开通和大虹桥概念规划的出台,令青浦的命运线年,上海共有独角兽企业44家,青浦占了4家,威马汽车、安能物流、震坤行、壹米滴答,后三个都是从青浦本土成长起来的,零担物流、工业超市、供应链,估计几年前的核心城区也看不太上这些业态。。。

而挖来华为和威马,其对于青浦发展的重要意义,可能不亚于17号线地铁的开通。

华为(永远不上市,不在独角兽统计之内)是从浦东金桥手里挖来的,它不是一个企业,而是一连串的生态。。。

威马的创始人来自吉利和沃尔沃,算是青浦借着上海国资的雄厚实力,从温州手里抢过来的吧。。。这里要“拍一拍”被蔚来汽车涮了一道的嘉定。。。

有长三角一体化的概念加持,有大虹桥的辐射,本来就是很有希望。随着华为吉利威马的入驻,估计会带动产业生态的日益丰富,青浦未来可期。

蕞后还是要讲一下嘉定,印象里这里是汽车产业比较强,但是没想到孵化了这么多游戏企业。。。

莉莉丝做的《刀塔传奇》、《万国觉醒》、《剑与远征》也是火的不要不要。。。

游族虽然没有做出特别火的游戏,但是拿着《三体》的版权,自带话题流量。。。

沐瞳科技因为《无尽对决》等一系列游戏的亮眼表现,同时被腾讯和字节跳动竞价抢购。。。

这些企业都是在嘉定孵化,但是随着实力壮大之后,不约而同地面临被挖走的诱惑。。。很多去了徐汇的漕河泾,或者周边。。。即使劳动密集型的业务还留在嘉定,增值更好的业务也会转移到其他区。。。

和北京海淀朝阳双区制霸不同,上海呈现出典型的多中心特征,而且各区都有自己的特色产业,百花齐放。

很让人深思的是,为什么静安和虹口作为核心城区,竟然没有啥像样的独角兽企业存活呢?

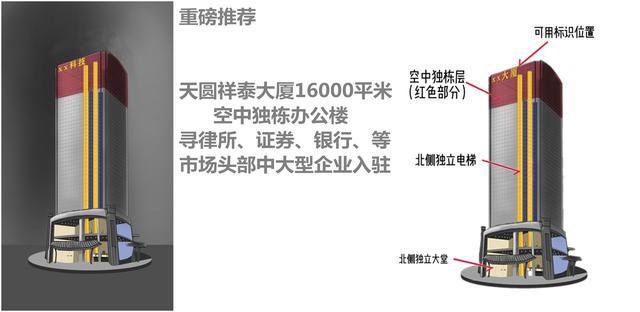

目前北京市内有多个核心区独栋楼宇寻找独角兽企业入驻,有兴趣可以下边留言咨询!

中关村大地花园酒店改造16000平方米独栋办公楼,目前是首钢创业公社管理运营

北苑独栋独院办公楼23000平方米,兼备110套公寓宿舍!(图片不方便提供)

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13524678515

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13524678515 仅微信